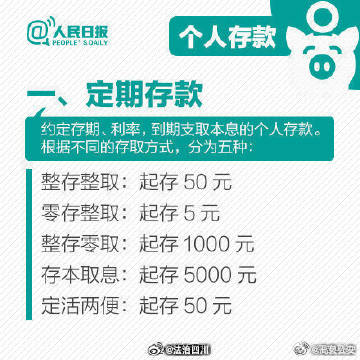

随着全球货币政策持续宽松,活期存款接近零利率已成为不争的事实。你的钱放在银行可能连通胀都跑不赢!面对这一趋势,是时候重新规划你的财富策略了。本文将深入解析活期存款接近零利率的成因、影响及应对方案,助你守护资产价值。

目录导读

1. 活期存款接近零利率:为何银行不再“付息”?

1.1 全球低利率环境推动

根据2025年《全球金融稳定报告》,超80%发达经济体基准利率已跌破1%,活期存款接近零利率成为普遍现象。

1.2 银行盈利模式转变

传统存贷利差缩小,银行更倾向于推广理财、保险等高收益产品,活期存款沦为“资金通道”。

1.3 央行政策导向

中国央行2025年数据显示,M2增速持续高于存款利率,进一步挤压银行利润空间。2. 活期存款接近零利率的三大影响

2.1 储蓄收益几乎归零

1万元活期存款年利息不足10元,跑输通胀3%以上,实际购买力持续缩水。

2.2 理财意识被迫觉醒

“躺赚”时代终结,投资者不得不转向基金、黄金等替代品(点击查看低风险理财攻略)。

2.3 银行客户流失风险

部分中小银行通过结构性存款揽客,但合规性存疑,需谨慎选择。

3. 活期存款接近零利率下,普通人如何应对?

3.1 阶梯式资金管理

- 活期保留3-6个月生活费

- 剩余资金配置货币基金或短债基金

3.2 关注政策性优惠

部分银行针对社保卡、公积金账户提供专属加息券,最高可提升0.5%收益。

3.3 分散投资组合

“不要把鸡蛋放在一个篮子里”,建议股票、债券、REITs按风险承受能力分配。

4. 常见问题(FAQ)

<script type="application/ld+json">

{

"@context": "https://schema.org",

"@type": "FAQPage",

"mainEntity": [

{

"@type": "Question",

"name": "活期存款接近零利率会持续多久?",

"acceptedAnswer": {

"@type": "Answer",

"text": "专家预测,在2026年前难有大幅回升,建议尽早调整理财策略。"

}

},

{

"@type": "Question",

"name": "零利率下如何保证资金安全?",

"acceptedAnswer": {

"@type": "Answer",

"text": "优先选择存款保险覆盖的银行,或配置国债等**保本型产品**。"

}

}

]

}

</script> 结语

活期存款接近零利率已成定局,但危机中也蕴藏机遇。通过科学配置资产,你完全可能实现收益翻倍。立即行动,别让财富在沉默中蒸发!

扩展长尾词:

- 活期存款接近零利率最新政策

- 活期存款接近零利率操作指南

- 零利率时代怎么理财

- 银行活期存款还有必要吗

- 活期存款替代方案2025

转载请注明来自贵州省立行达科技有限公司,本文标题:《震惊!活期存款接近零利率时代来临,你的钱该何去何从?》

京公网安备110000000001号

京公网安备110000000001号 京ICP备110000001号

京ICP备110000001号